Häufig gestellte Fragen – FAQ

1 \ Wer zahlt die Grundsteuer?

Die Grundsteuer muss von den Grundstückseigentümern bezahlt werden. Neben Wohngrundstücken unterliegen auch gewerblich genutzte Grundstücke und Flächen der Land- und Forstwirtschaft der Grundsteuer. Auch Eigentümer einer Eigentumswohnung sind zur Zahlung der Grundsteuer verpflichtet. Im Falle einer Grundstücksvermietung/-verpachtung kann sie aber auf den Mieter/Pächter umgelegt werden (umlagefähige Nebenkosten).

2 \ Wer muss die Feststellungserklärung abgeben?

Jeder Eigentümer eines bebauten sowie unbebauten Grundstücks ist verpflichtet, eine Grundsteuererklärung („Erklärung zur Feststellung der Grundsteuerwerte“) elektronisch beim Finanzamt einzureichen.

3 \ An wen ist die Grundsteuer zu bezahlen?

Die Grundsteuer für den Grundbesitz ist an die jeweilige Stadt/Gemeinde zu zahlen in der das Grundstück liegt.

4 \ Ab wann gelten die neuen Grundsteuermessbeträge?

Der Hauptfeststellungsstichtag ist der 01.01.2022. Das bedeutet, das Finanzamt bewertet den Grundbesitz auf diesen Tag. Die neuen Grundsteuermessbeträge gelten jedoch erst ab dem Jahr 2025.

5 \ Wann ist die Grundsteuer zu zahlen?

Die Grundsteuer wird zu je einem Viertel ihres Jahresbeitrags am 15. Februar, 15. Mai, 15. August und 15. November fällig. Auf Antrag kann die Grundsteuer auch am 1. Juli in einem Jahresbetrag entrichtet werden.

6 \ Wann ist die Abgabefrist für die Grundsteuererklärung?

Die Erklärungen zur Feststellung der Grundsteuerwerte können frühestens ab dem 1. Juli 2022 abgegeben werden. Als Abgabefrist für die Erklärung ist der 31. Oktober 2022 vorgesehen. Alle Termine zur Grundsteuer finden Sie hier.

7 \ In welchem Abstand wird die Bewertung der Grundstücke in Zukunft erfolgen?

Um eine erneute Ungleichbehandlung zu vermeiden sieht das neue Gesetz eine regelmäßige Bewertung der Grundstücke vor. Die Finanzämter überprüfen grundsätzlich alle sieben Jahre, ob und inwieweit sich der Grundsteuerwert geändert hat. Weicht der Wert schon innerhalb des Sieben-Jahres-Zeitraums aufgrund von Abriss, Neubau oder Umbau ab, stellt das Finanzamt den Grundsteuerwert vor Ablauf der sieben Jahre neu fest.

8 \ Wie wird die Grundsteuer berechnet?

Durch die neue Grundsteuerreform ändert sich das bisherige Verfahren zur Ermittlung der Grundsteuer nicht. Die Ermittlung erfolgt in drei selbständigen, aufeinander folgenden Verfahrensstufen:

- Stufe: das Einheitswertverfahren

- Stufe: das auf den Einheitswert aufbauende Steuermessbetragsverfahren und

- Stufe: das auf den Steuermessbetrag aufbauende Grundsteuerfestsetzungsverfahren.

9 \ Wohin fließen die Einnahmen aus der Grundsteuer?

Die Grundsteuer ist neben der Gewerbesteuer die wichtigste Steuer für die Städte und Gemeinden. Die Mittel werden benötigt um damit Schulen, Kitas, Schwimmbäder oder Büchereien zu finanzieren und wichtige Investitionen in die örtliche Infrastruktur wie Straßen, Radwege oder Brücken vorzunehmen.

10 \ Wird die zu zahlende Grundsteuer durch die Reform erhöht?

Die Gesamtsumme der Grundsteuer soll aufkommensneutral bleiben, d.h. insgesamt sollen die Bürgerinnern und Bürger nicht mehr bezahlen müssen. Jedoch werden sich die individuellen Grundsteuerzahlungen durch Belastungsverschiebungen verändern. Während einige mehr Grundsteuer zahlen werden, wird die Grundsteuer bei anderen geringer. Die aktuellen Ungerechtigkeiten sollen durch diese Umverteilung ausgeglichen werden.

11 \ Was ist eine Öffnungsklausel?

Die Öffnungsklausel gibt den Bundesländern die Befugnis, eigene Gesetze zur Grundsteuer zu erlassen und somit vom Bundesmodell abzuweichen. Auf unserer Website finden Sie unter „Reform“ die einzelnen Verfahrensweisen der Bundesländer erläutert.

12 \ Was ist die neue Grundsteuer C?

Neben der Grundsteuer A für landwirtschaftliche Betriebe und der Grundsteuer B für bebaute und unbebaute Grundstücke gibt es nun nach der Grundsteuerreform die Grundsteuer C. Mit dieser Steuer können Städte und Gemeinden für unbebaute, jedoch baureife Grundstücke durch einen höheren Hebesatz einen Anreiz schaffen diese Grundstücke zu bebauen. Der Gesetzgeber will somit dem Wohnungsmangel insbesondere in Ballungsgebieten entgegenwirken.

13 \ Wie wurde die Grundsteuer bisher berechnet?

Grundlage für die aktuelle Berechnung bildet der Einheitswert. Dieser wurde vom zuständigen Finanzamt für das Grundstück festgestellt. Dieser Einheitswert wurde mit der gesetzlichen Steuermesszahl multipliziert und ergab den Steuermessbetrag. Der Steuermessbetrag wurde schließlich mit dem Hebesatz der jeweiligen Gemeinde multipliziert.

Sie möchten wissen wie hoch Ihre voraussichtliche Grundsteuerlast ab 2025 ist? Nutzen Sie unseren kostenfreien Grundsteuer-Rechner.

14 \ Betrifft die Grundsteuerreform auch mich als Mieter?

Die Grundsteuer wird den meisten Mietern über die Nebenkosten weiterberechnet. Die Kosten für die verpflichtend abzugebende Feststellungserklärung zur Grundsteuer (kurz: Grundsteuererklärung) können allerdings nicht auf den Mieter umgelegt werden.

Mehr dazu in unserem Blog.

15 \ Muss ich für meine Eigentumswohnung auch eine Grundsteuererklärung abgeben?

Auch für eine Eigentumswohnung muss zwischen dem 01.07.2022 und dem 31.10.2022 eine Feststellungserklärung zur Grundsteuer (kurz: Grundsteuererklärung) abgegeben werden. Bei Eigentumswohnungen wird die Grundsteuer für die Wohnung und nicht für das komplette Gebäude erhoben.

16 \ Ich habe ein unbebautes Grundstück: Muss ich ab 2025 mehr Grundsteuer bezahlen?

Neben der Grundsteuer A für landwirtschaftliche Betriebe und der Grundsteuer B für bebaute und unbebaute Grundstücke gibt es nun nach der Grundsteuerreform die Grundsteuer C. Mit dieser Steuer können Städte und Gemeinden für unbebaute, jedoch baureife Grundstücke durch einen höheren Hebesatz einen Anreiz schaffen diese Grundstücke zu bebauen. Der Gesetzgeber will somit dem Wohnungsmangel insbesondere in Ballungsgebieten entgegenwirken.

17 \ Brauche ich zur Erstellung meiner Grundsteuererklärung über Einfach Grundsteuer einen ELSTER-Zugang?

Nein, für die Erstellung und Abgabe Ihrer Feststellungserklärung zur Grundsteuer (kurz: Grundsteuererklärung) brauchen Sie bei uns keinen eigenen ELSTER-Zugang.

18 \ Warum ist es wichtig, dass meine Grundsteuer-Bescheide durch einen Steuerberater geprüft werden?

Bleiben eventuelle Fehler in den Steuerbescheiden zur Grundsteuer unentdeckt können diese zu einer zu hoch festgesetzten Grundsteuer führen. Da die festgestellten Grundsteuerwerte nach Bestandskraft der Steuerbescheide verbindlich für die nächsten Jahre festgestellt sind, ist eine fehlerfreie Bearbeitung unerlässlich.

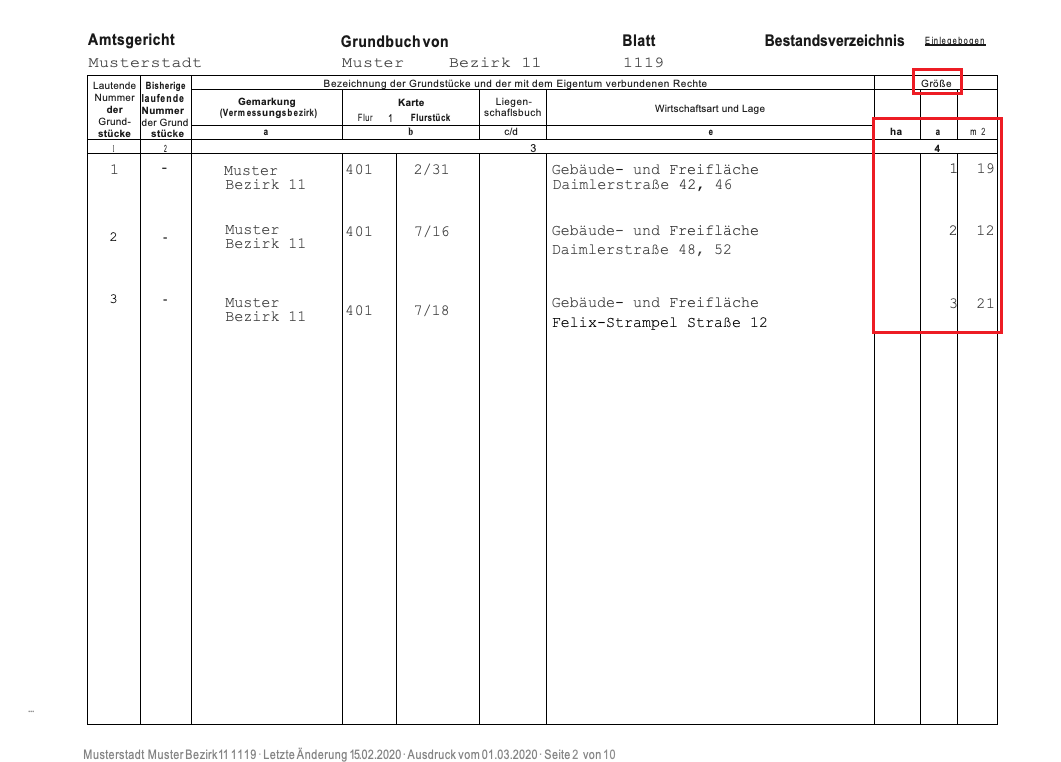

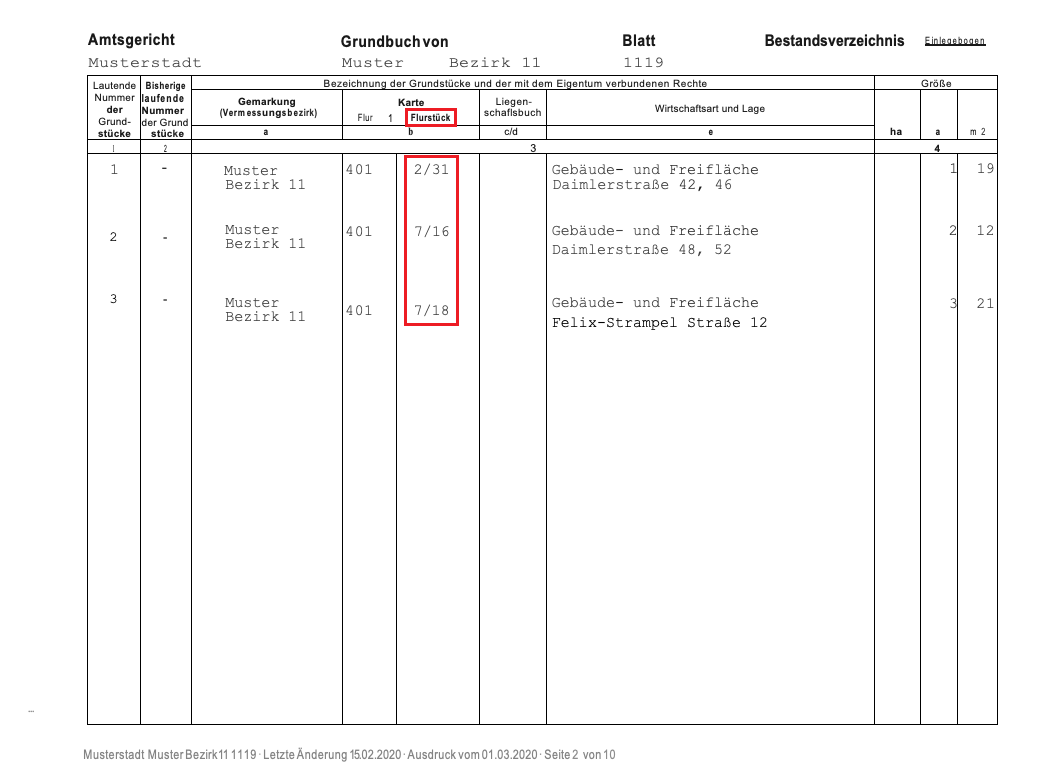

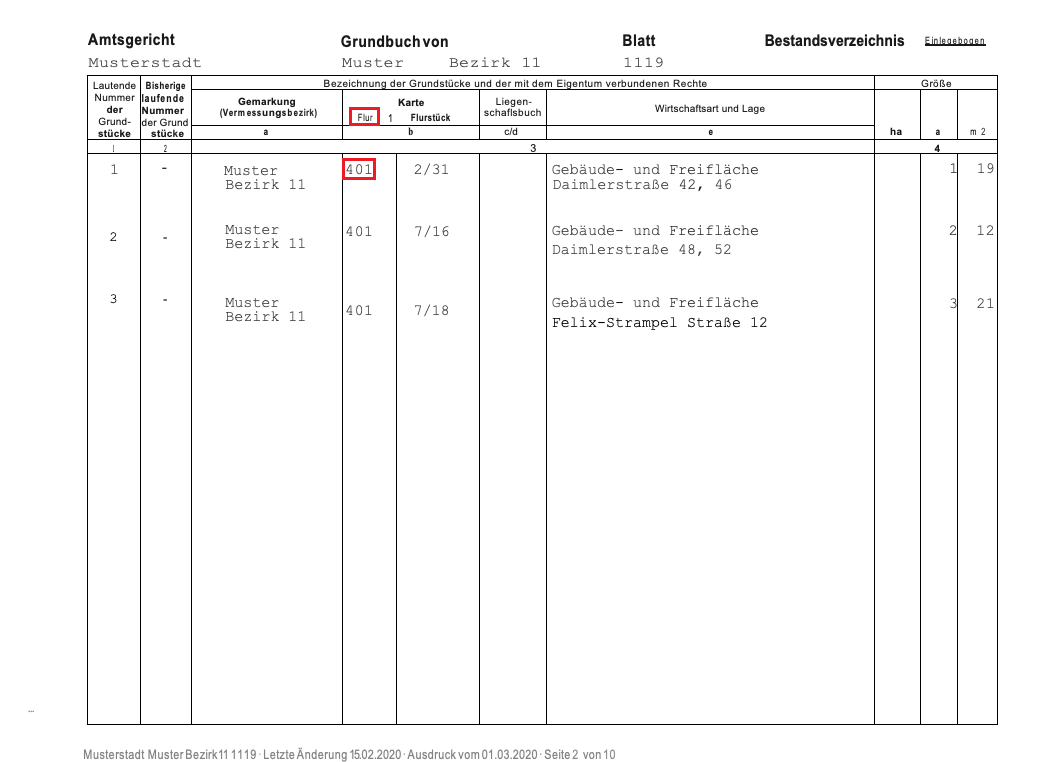

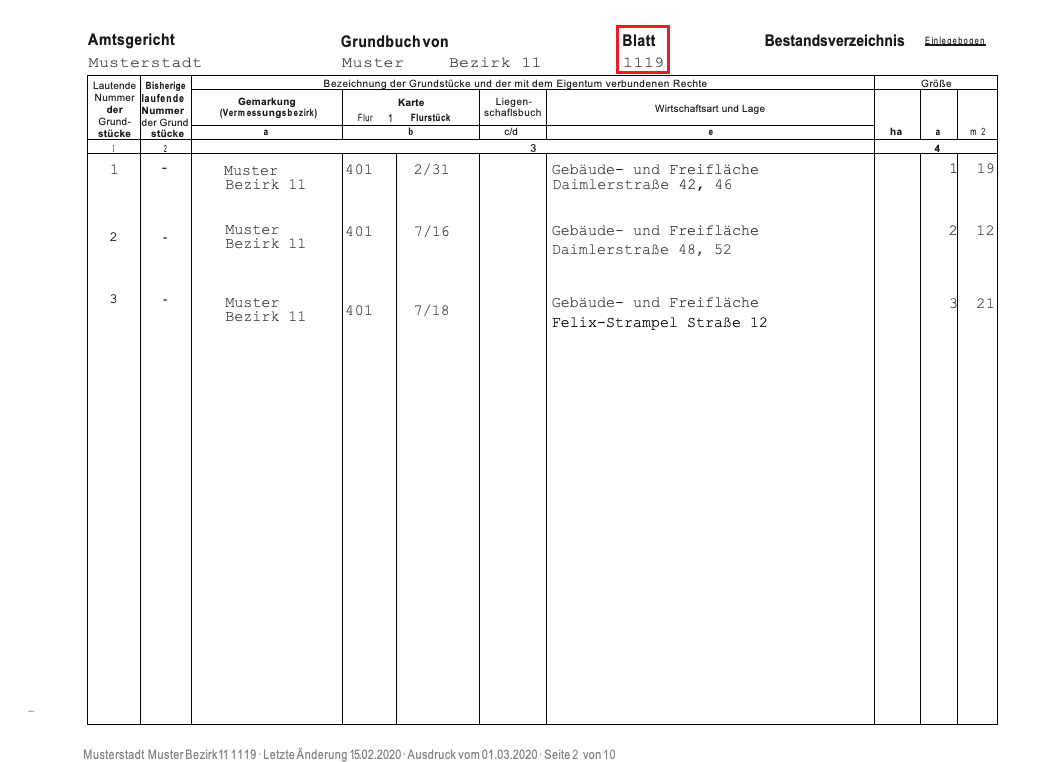

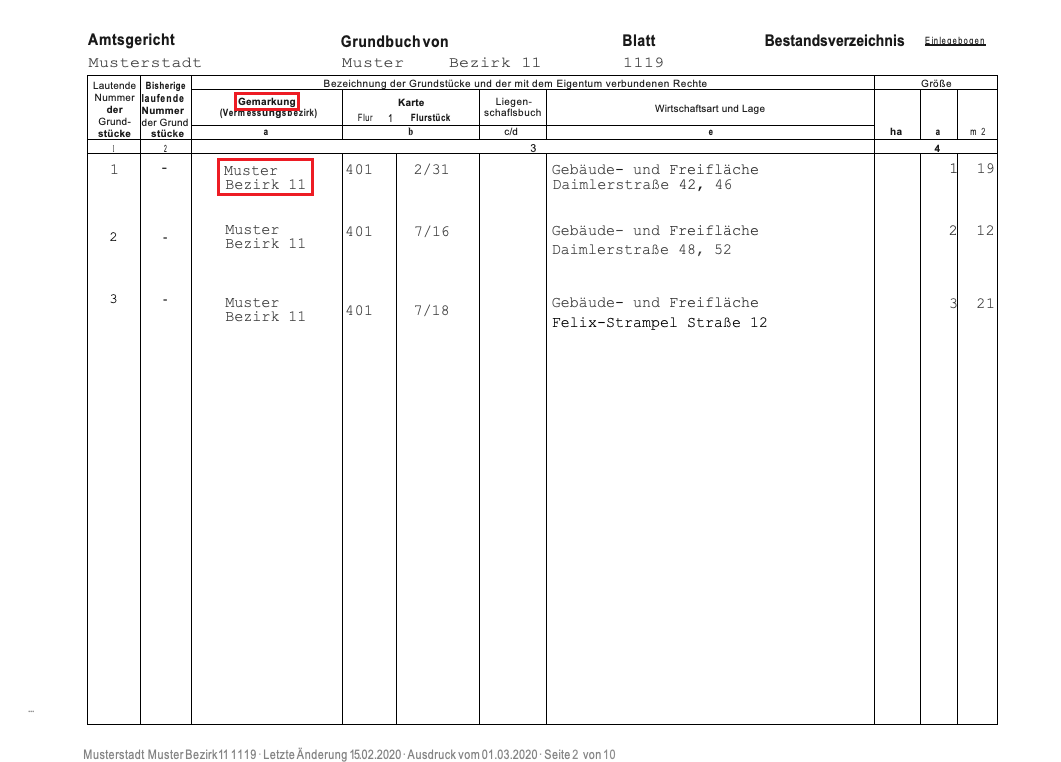

19 \ Wo finde ich die Grundstücksgröße bzw. Grundstücksfläche?

Die Grundstücksgröße zur Erstellung der Feststellungserklärung zur Grundsteuer (kurz: Grundsteuererklärung) können Sie dem Bestandsverzeichnis, einem Grundbuchauszug oder dem Kaufvertrag entnehmen.

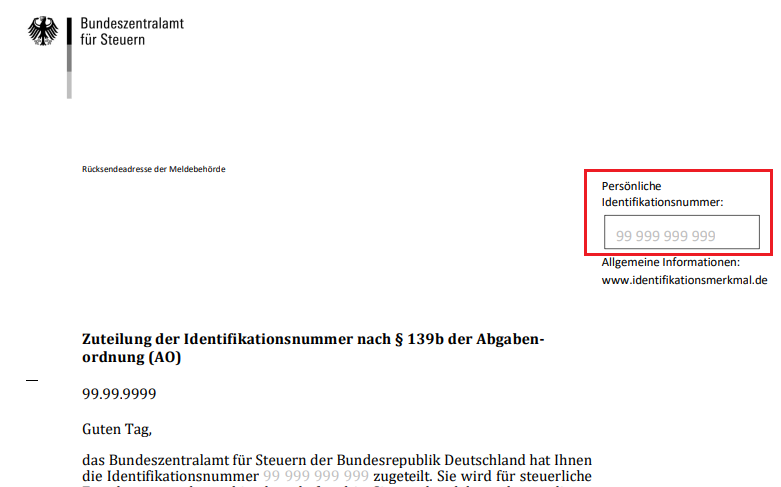

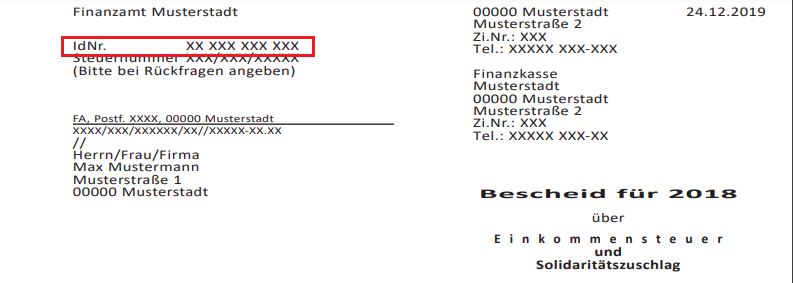

20 \ Wo finde ich das Einheitswert-Aktenzeichen?

Das Einheitswert-Aktenzeichen finden Sie in Ihrem Einheitswertmessbescheid oder dem Grundsteuermessbescheid. In Schleswig-Holstein, Hamburg, Bremen und Berlin gibt es statt dem Einheitswert-Aktenzeichen eine Steuernummer. Außerdem sind das Einheitswert-Aktenzeichen oder die Steuernummer auf jedem Grundsteuerbescheid angegeben.

21 \ Wo finde ich die Art des Grundstücks?

Diese Information finden Sie in Ihrem Kaufvertrag, einem Grundbuchauszug, dem Einheitswertbescheid oder dem Grundsteuermessbescheid.

22 \ Wissen wir jetzt schon wie hoch die Grundsteuerlast wird?

Die tatsächliche Grundsteuerlast hängt von den Hebesätzen der Gemeinden ab, die in jedem Jahr neu festgesetzt werden können. Der Hebesatz wird mit dem Grundsteuermessbetrag multipliziert. Sie erhalten den Bescheid über den Grundsteuermessbetrag nach Abgabe der digitalen Feststellungserklärung zur Grundsteuer (kurz: Grundsteuererklärung) direkt vom Finanzamt.

Berechnen Sie mit unserem Grundsteuerrechner schon jetzt die voraussichtliche Grundsteuerlast – online und ganz ohne Registrierung.

Wie die Grundsteuer berechnet wird, erfahren Sie in unserem Blog.

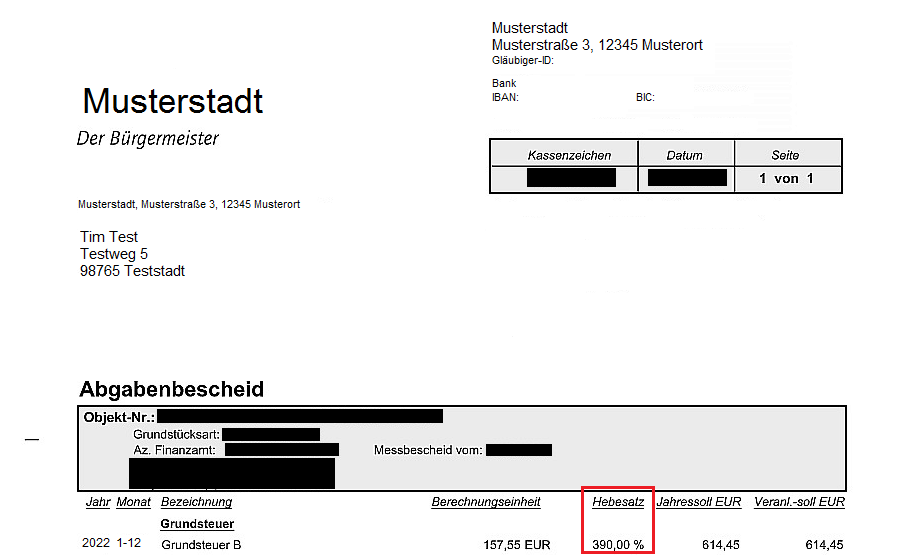

23 \ Wer legt den Hebesatz zur Grundsteuer fest?

Die Gemeinden können den Hebesatz für die Grundsteuer jährlich anpassen. Diesen Beschluss können die Gemeinden bis zum 30.06. eines Jahres treffen und die Grundsteuer rückwirkend zum 01.01. des Jahres anpassen.

24 \ Auf welchen Rechtsgrundlagen beruht die Grundsteuer?

Grundsätzlich sind die gesetzlichen Grundlagen für die Grundsteuer im Grundsteuergesetz und im Bewertungsgesetz zu finden. Im Grundgesetz ist zusätzlich verankert, dass die Einnahmen aus der Grundsteuer der zuständigen Gemeinde zufließen.

25 \ Kann ich meine Grundsteuererklärung auch in Papierform abgeben?

Nein, die Feststellungserklärung zur Grundsteuer (kurz: Grundsteuererklärung) muss elektronisch beim zuständigen Finanzamt eingereicht werden.

26 \ Warum muss ich eine Grundsteuererklärung abgeben, obwohl dem Finanzamt meine Daten vorliegen?

Das zuständige Finanzamt hat nicht alle Daten zu Ihrem Grundstück und dem darauf stehenden Gebäude. Diese Daten werden über die Feststellungserklärung zur Grundsteuer (kurz: Grundsteuererklärung) digital abgefragt.

27 \ Handelt es sich bei der Grundsteuer um eine bundeseinheitliche Regelung?

Das Bundesministerium für Finanzen hat sich zusammen mit den meisten Bundesländern auf das sogenannte „Bundesmodell“ geeinigt. Bundesländer, die sich diesem Modell nicht anschließen wollen können aufgrund der „Öffnungsklausel“ ein eigenes Grundsteuermodell einführen.

Folgende Bundesländer haben ein eigenes Ländermodell: Niedersachsen, Hamburg, Hessen, Baden-Württemberg, Bayern

28 \ Kann ich über Einfach Grundsteuer auch die Grundsteuererklärung für ein Grundstück mit Erbbaurecht erstellen?

Ja, wir erstellen auch die Grundsteuererklärung für Gebäude auf Grundstücken mit Erbbaurecht. Schicken Sie uns einfach online Ihre Daten und wir erstellen Ihre Grundsteuererklärung zum Festpreis von 89,95 €.

29 \ Ich habe ein Gebäude auf einem Grundstück mit Erbbaurecht. Wer muss die Grundsteuererklärung abgeben?

Für die Berechnung der Grundsteuer wird das mit dem Erbbaurecht belastete Grundstück und das darauf errichtete Bauwerk (meistens Einfamilienhaus, Zweifamilienhaus oder Mehrfamilienhaus) zu einer Bewertungseinheit zusammengefasst und der Gesamtwert für die Grundsteuer nach den Grundsätzen des Ertragswertverfahrens oder des Sachwertverfahrens ermittelt. Zur Abgabe der verbindlichen Feststellungserklärung zur Grundsteuer (kurz: Grundsteuererklärung) hat das Gesetz ausschließlich den Erbbauberechtigten, also den Eigentümer des Einfamilien- oder Zweifamilienhauses, verpflichtet.

Mehr dazu erfahren Sie in unserem Blog.

30 \ Was ist Erbbaurecht?

Das Erbbaurecht ist ein dingliches Recht bei dem der Eigentümer des Grundstücks gegen Zahlung eines Erbbauzinses die Errichtung eines Bauwerks, in der Regel ein Einfamilienhaus oder Zweifamilienhaus, ermöglicht. Grundlage ist ein zwischen dem Erbbauberechtigten und dem Eigentümer des Grundstücks abgeschlossener Erbbaurechtsvertrag.

31 \ Wer gibt die Grundsteuererklärung für ein Gebäude auf fremden Grund und Boden ab?

Für die Berechnung der Grundsteuer wird wie bei einem Erbbaurecht das Grundstück und das darauf errichtete Bauwerk (meistens Einfamilienhaus, Zweifamilienhaus oder Mehrfamilienhaus) zu einer Bewertungseinheit zusammengefasst und der Gesamtwert für die Grundsteuer nach den Grundsätzen des Ertragswertverfahrens oder Sachwertverfahrens ermittelt. Anders als beim Erbbaurecht trifft allerdings den Eigentümer des Grundstücks die Verpflichtung zur Abgabe der Feststellungserklärung zur Grundsteuer (kurz: Grundsteuererklärung).

32 \ Kann ich bei Einfach Grundsteuer auch die Grundsteuererklärung für ein Gebäude auf fremden Grund und Boden erstellen?

Ja, wir erstellen auch die Grundsteuererklärung für Gebäude auf fremden Grund und Boden. Schicken Sie uns einfach online Ihre Daten und wir erstellen Ihre Feststellungserklärung zur Grundsteuer (kurz: Grundsteuererklärung) zum Festpreis von 89,95 €.

33 \ Gebäude auf fremden Grund und Boden? Wer zahlt die Grundsteuer?

Die Feststellungserklärung zur Grundsteuer (kurz: Grundsteuererklärung) ist abgegeben. Doch wer bezahlt die Grundsteuer? Der ermittelte Grundsteuerwert und die daraus abgeleitete Grundsteuer werden dem Eigentümer des Grundstücks als Steuerschuldner zugerechnet. Ob der Nutzungsberechtigte des Gebäudes auf fremden Grund und Boden oder der Grundstückseigentümer die Grundsteuer wirtschaftlich tragen soll bleibt den Vertragsparteien im Rahmen ihrer Privatautonomie vorbehalten.

34 \ Welche technischen Voraussetzungen sind für die Erstellung der Grundsteuererklärung über Einfach Grundsteuer notwendig?

Wenn Sie mit uns Ihre Feststellungserklärung zur Grundsteuer (kurz: Grundsteuererklärung) erstellen, brauchen Sie eine weiteren technischen Voraussetzungen. Unsere komplette Anwendung läuft im Browser und ist damit komplett online und von jedem Rechner mit Internetzugang erreichbar.

35 \ Kann ich die Kosten der Grundsteuererklärung auf meine Mieter umlegen?

Nein, die Kosten für die Erstellung der Grundsteuererklärung können Sie nicht über die Nebenkostenabrechnung auf Ihre Mieter umlegen. Anders sieht das bei der Grundsteuer selber aus. Ausführliche Informationen erhalten Sie in unserem Blog-Beitrag zu diesem Thema.

36 \ Auf welchen Stichtag wird die Grundsteuer neu berechnet?

Der Hauptfeststellungsstichtag zur Grundsteuer ist der 01.01.2022. Das bedeutet, dass die Finanzverwaltung den Grundbesitz (unbebautes Grundstück, Einfamilienhaus, Zweifamilienhaus, Eigentumswohnung etc.) auf diesen Tag bewertet.

37 \ Meine Einkommensteuererklärung lasse ich bei einem Lohnsteuerhilfeverein machen. Kann ich meine Grundsteuererklärung dort auch erstellen lassen?

Nein, die Beratung, Erstellung und digitale Übermittlung von Grundsteuererklärungen durch Dritte ist ausschließlich Steuerberatern vorbehalten. Zudem dürfen nur Steuerberater die ergehenden Steuerbescheide (Grundsteuerwertbescheid, Grundsteuermessbescheid und Grundsteuerbescheid) prüfen. Mehr dazu in unserem Blog.

38 \ Wer muss eine Feststellungserklärung abgeben?

Folgende Personen müssen die Feststellungserklärung zur Grundsteuer (kurz: Grundsteuererklärung) abgeben:

- Eigentümer eines Grundstücks

- Eigentümer eines Betriebs der Land- und Forstwirtschaft

- bei Grundstücken, die mit einem Erbbaurecht belastet sind: Erbbauberechtigte unter Mitwirkung des Grundstückseigentümers (Erbbauverpflichtete)

- bei Grundstücken mit Gebäuden auf fremden Grund und Boden: Eigentümer des Grund und Bodens unter Mitwirkung des Gebäudeeigentümers

39 \ Welches Finanzamt ist für meine Grundsteuererklärung zuständig?

Die Erklärung ist bei dem Finanzamt abzugeben, in dessen Bezirk das Grundstück liegt.

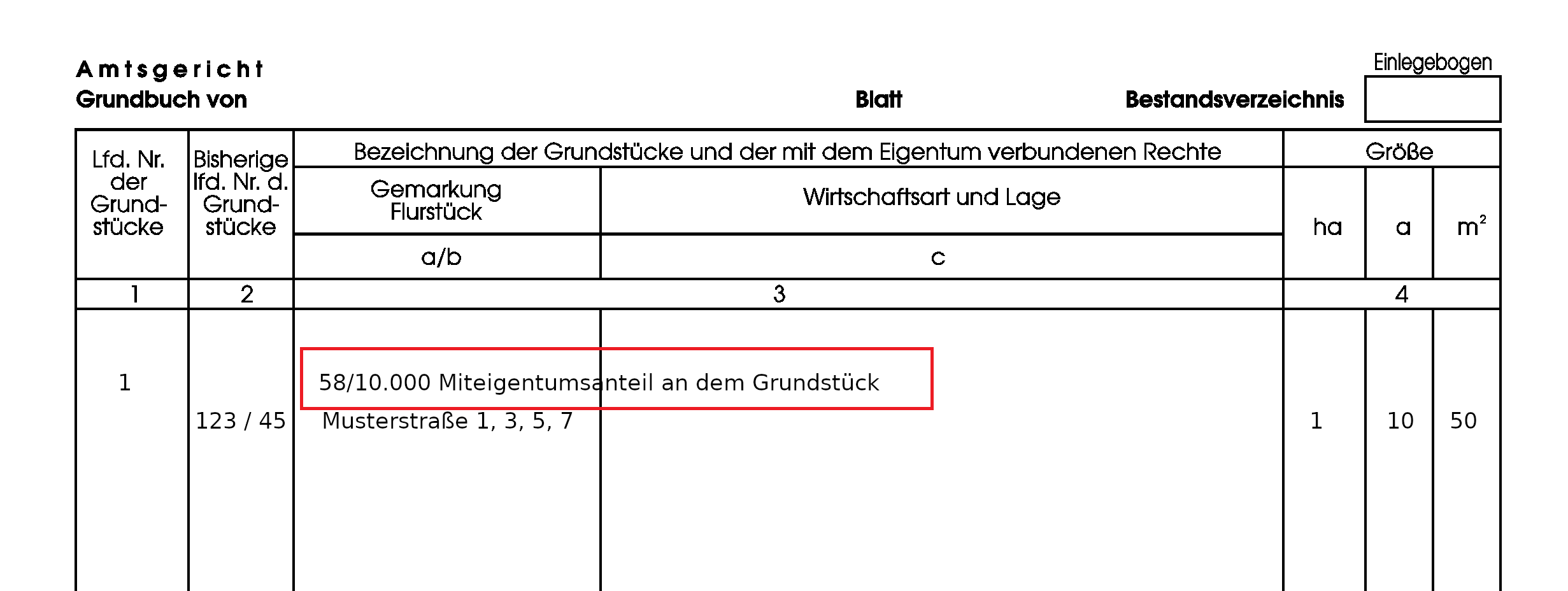

40 \ Wie wird bei einer Eigentumswohnung der Miteigentumsanteil am Grundstück angegeben?

Sie sind Eigentümer einer Wohnung in einer Wohnungseigentümergemeinschaft. Die Gesamtfläche des Grundstücks beträgt 2.000 m². Zu Ihrem Wohnungseigentum gehört ein Miteigentumsanteil von 333/10.000 an dem gemeinschaftlichen Grundstück.

So wird bei der Fläche 2.000 m² eingetragen und beim Eigentumsanteil am gesamten Grundstück ist 333/10.000 einzutragen.

41 \ Wer ermittelt den Bodenrichtwert?

Dieser wird von den Gutachterausschüssen der Bundesländer nach § 196 des Baugesetzbuches ermittelt. Für die Feststellungserklärung zur Grundsteuer (kurz: Grundsteuererklärung ist der Bodenrichtwert auf dem 01.01.2022 relevant.

In unserem Grundsteuerrechter wird der Bodenrichtwert je nach Bundesland automatisch abgerufen. Sollte das Feld sich nicht füllen, halten wir für Sie den Link zu manuellen Abfrage beim Gutachterausschuss Ihres Bundeslandes parat.