Grundsteuer: Gebäude auf fremden Grund und Boden – Was ist zu tun?

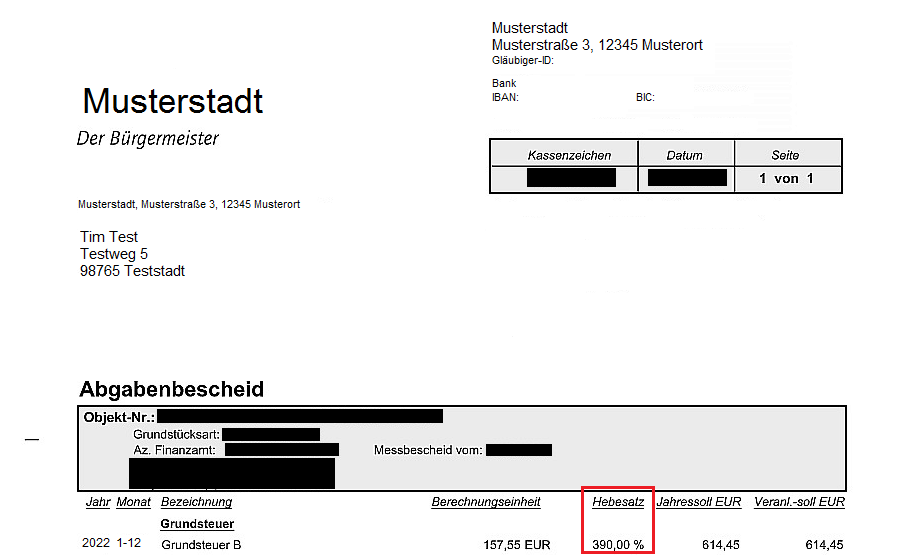

Im Jahr 2022 müssen Grundstückseigentümer für den eigenen Grundbesitz (unbebaute Grundstücke, Einfamilienhäuser, Zweifamilienhäuser, Eigentumswohnungen etc.) zwischen dem 1. Juli 2022 und 31. Oktober 2022 eine Feststellungserklärung zur Grundsteuer (kurz: Grundsteuererklärung) online abgeben. Hintergrund ist die Grundsteuerreform 2022 durch die die relevanten Grundstücksdaten erstmals seit 1935 bzw. 1964 neu festgesetzt werden.

Doch wie ist bei einem Gebäude vorzugehen, welches auf fremden Grund und Boden errichtet wurde?

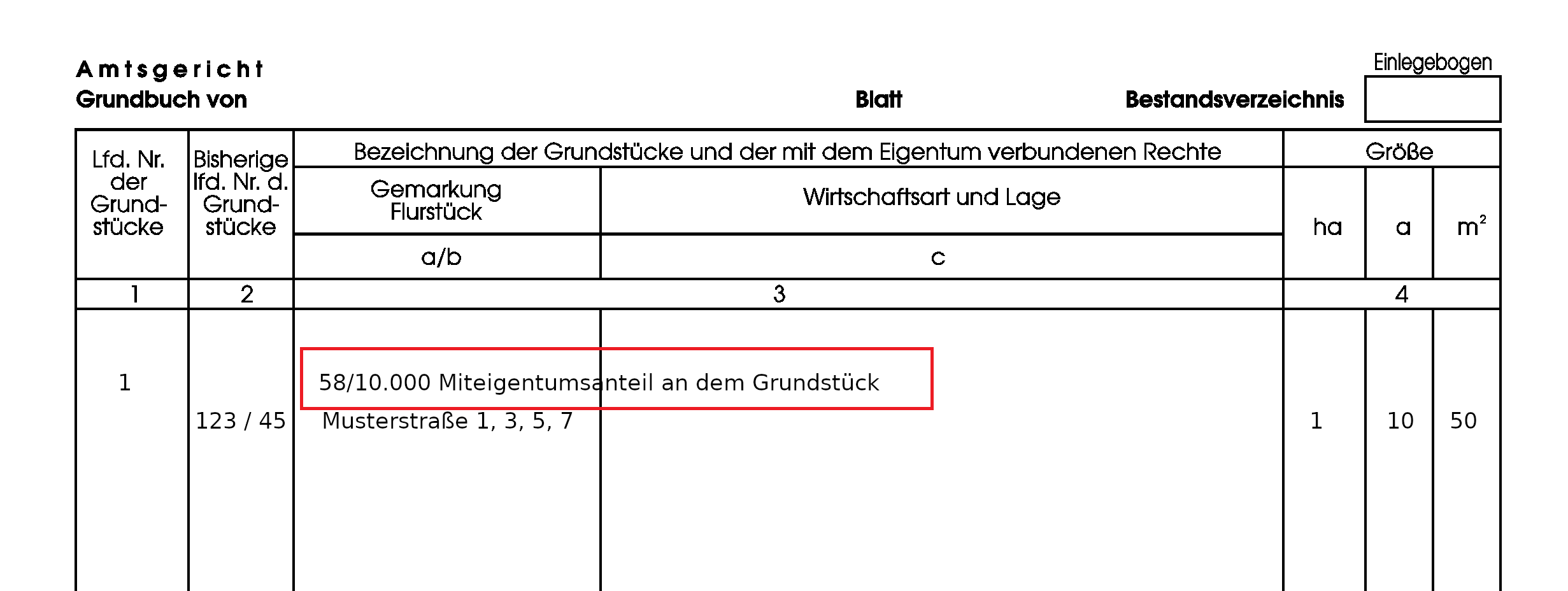

Ein Gebäude auf fremden Grund und Boden entsteht, wenn ein anderer als der zivilrechtliche Eigentümer des Grundstücks die Aufwendungen für die Herstellung des Gebäudes trägt und ihm dieses Gebäude zuzurechnen ist. Eine abweichende Zurechnung erfolgt dabei immer dann, wenn es sich um ein Gebäude als Scheinbestandteil handelt, der Bauherr also zivilrechtlicher Eigentümer ist. Ausreichend ist auch, wenn der Bauherr wirtschaftliches Eigentum an dem Gebäude erlangt, weil er beispielsweise aufgrund einer im Voraus getroffenen und tatsächlich durchgeführten Vereinbarung die tatsächliche Herrschaft über das Gebäude innehat und den Eigentümer des Grundstücks für die gewöhnliche Nutzungsdauer von der Nutzung ausschließen kann.

Grundsteuer: Gebäude auf fremden Grund und Boden – Was ist zu tun und wie wird die Steuererklärung erstellt?

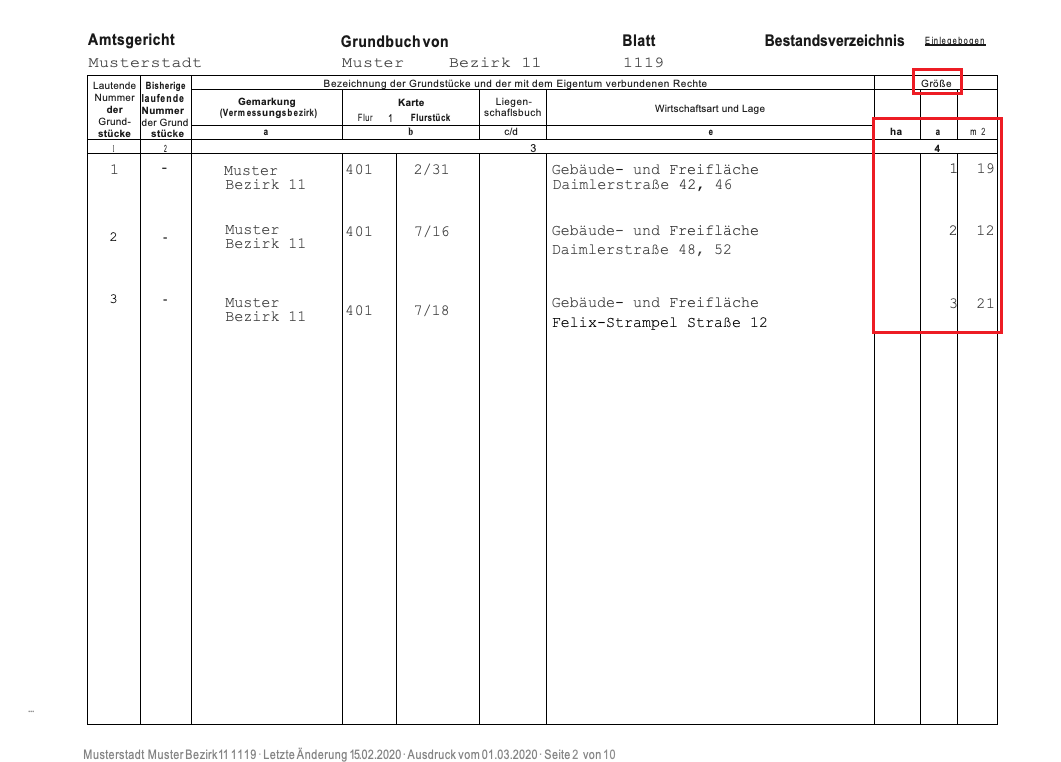

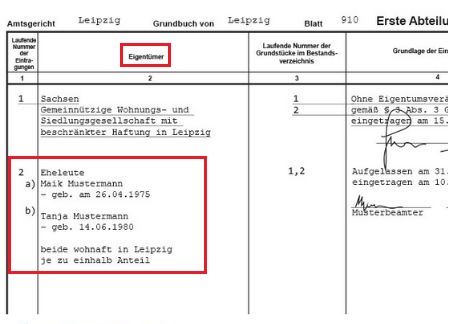

Für die Berechnung der Grundsteuer wird wie bei einem Erbbaurecht das Grundstück und das darauf errichtete Bauwerk (meistens Einfamilienhaus, Zweifamilienhaus oder Mehrfamilienhaus) zu einer Bewertungseinheit zusammengefasst und der Gesamtwert für die Grundsteuer nach den Grundsätzen des Ertragswertverfahrens oder Sachwertverfahrens ermittelt. Anders als beim Erbbaurecht trifft allerdings den Eigentümer des Grundstücks die Verpflichtung zur Abgabe der Feststellungserklärung. Der ermittelte Grundsteuerwert und die daraus abgeleitete Grundsteuer werden dem Eigentümer des Grundstücks als Steuerschuldner zugerechnet. Ob der Nutzungsberechtigte des Gebäudes auf fremden Grund und Boden oder der Grundstückseigentümer die Grundsteuer wirtschaftlich tragen soll bleibt den Vertragsparteien im Rahmen ihrer Privatautonomie vorbehalten.

Sie sind Eigentümer eines Grundstücks mit einem Gebäude auf fremden Grund und Boden und möchten Ihre Grundsteuererklärung durch einen Steuerberater erstellen lassen ohne lange Wartezeiten und hohe Kosten. Dann übersenden Sie ihre Grundstücksdaten für ein unbebautes Grundstück, Einfamilienhaus, Zweifamilienhaus oder eine Eigentumswohnung doch ganz einfach online an uns. Wir unterstützen Sie bei der fachgerechten Erstellung der Grundsteuererklärung sowie der Berechnung der zu erwartenden Grundsteuer. Die Prüfung der Steuerbescheide (Grundsteuerwertbescheid, Grundsteuermessbescheid und Grundsteuerbescheid) ist für uns selbstverständlich und in dem Festpreis von 89,95 Euro pro Bewertungsobjekt (unbebautes Grundstück, Einfamilienhaus, Zweifamilienhaus, Eigentumswohnung) bereits enthalten.

Besuchen Sie auch gerne unseren Youtube-Kanal für weitere Informationen.