X

Bitte geben Sie hier den gesamten Anteil an dem Grundstück an. Die Eigentumsverhältnisse werden nachfolgend abgefragt. Als alleiniger Eigentümer und auch als Ehepaar/Lebenspartner tragen Sie bitte hier 1/1 ein.

Beispiele:

Einfamilienhaus: Eheleute oder Lebenspartner sind je zur Hälfte Eigentümer eines Flurstücks 1 (Gesamtfläche 500 m² ), zu dem 1/10 Miteigentumsanteil an einer Garagenhoffläche auf Flurstück 2 (Gesamtfläche 100 m², wovon 10 m² zu der wirtschaftlichen Einheit (z.B. Einfamilienhaus) zählen) gehört. Als Fläche zu Flurstück 1 sind „500 m²“ und zu Flurstück 2 „100 m²“ einzutragen. Als Eigentumsanteil zu Flurstück 1 ist „1/1“ und zu Flurstück 2 „1/10“ einzutragen.

Eigentumswohnung: Das Mehrfamilienhaus steht auf einem Grundstück von 1000m². Vom Gesamtgrundstück gehört zu ihrer Eigentumswohnung ein Anteil von 10% (Miteigentumsanteil 10/100). Miteigentumsanteile pro Wohnung an dem gesamten Grundstück in Höhe von 10% – 100% sind bei Eigentumswohnungen sehr unwahrscheinlich. Der Anteil der Ihnen an der Wohnung gehört, tragen Sie bitte nicht hier ein, sondern unter „Eigentümer / Anteilseigner“.

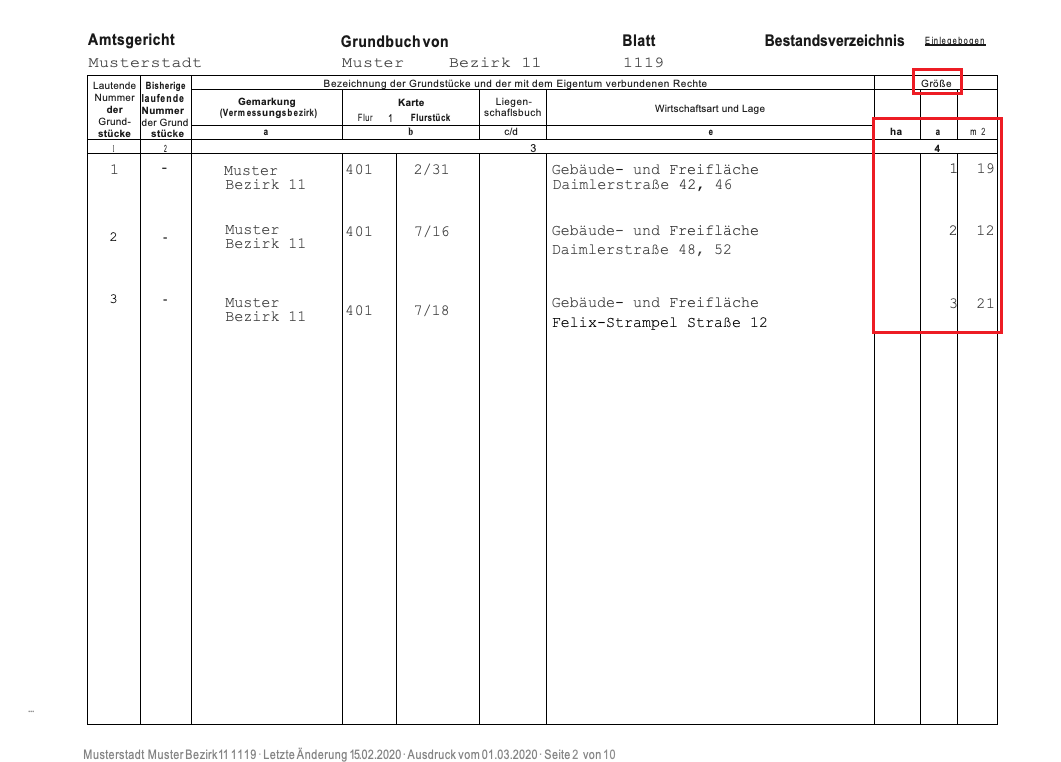

Die Fläche des Flurstücks entnehmen Sie Ihrem Kaufvertrag, Ihrem Grundbuchauszug oder dem Bestandsnachweis. Besteht Ihr Grundstück nur aus einem Flurstück, ist die Fläche gleich der Grundstücksfläche. Besteht Ihr Grundstück aus mehreren Flurstücken, fügen Sie diese bitte über „weiterer Eintrag“ hinzu. Die Fläche der Flurstücke ergibt in Summe die Grundstücksfläche. Bei Eigentumswohnungen ist die gesamte Grundstücksfläche einzutragen.

Beispiel: Das Mehrfamilienhaus steht auf einem Grundstück von 1000m². Vom Gesamtgrundstück gehört zu ihrer Eigentumswohnung ein Anteil von 10% (Miteigentumsanteil 10/100). Somit beträgt die gesamte Fläche = 1000m². Miteigentumsanteil 10/100 ist in den Zeilen darunter einzutragen.

Die Grundstücksfläche entnehmen Sie Ihrem Kaufvertrag, Ihrem Grundbuchauszug oder dem Bestandsnachweis. Besteht Ihr Grundstück aus mehreren Flurstücken, so tragen Sie bitte die Gesamtfläche der Flurstücke ein. Sind Sie Miteigentümer (z.B. einer Eigentumswohnung) tragen Sie bitte die anteilige Fläche ein. Beispiel: Das Mehrfamilienhaus steht auf einem Grundstück von 1000m². Vom Gesamtgrundstück gehört zu ihrer Eigentumswohnung ein Anteil von 10% (Miteigentumsanteil 10/100). Somit beträgt die anteilige Fläche = 100m² (1000m² * 10% = 100m²).

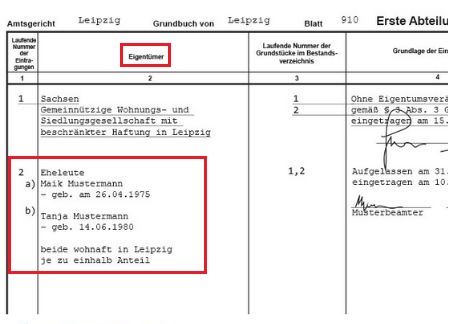

Bitte tragen Sie hier alle Miteigentümer mit Ihrem Miteigentumsanteil ein. Der Miteigentumsanteil wird mit Zähler/Nenner angegeben.

Sind Sie alleiniger Eigentümer haben Sie 1/1.

Bei Ehegatten und einem gemeinsamen Objekt sind die Eheleute getrennt als Eigentümer einzutragen. (z.B. Ehefrau 1/2 und Ehemann 1/2.)

Klicken Sie dazu auf die Schaltfläche „weiterer Eintrag“ unterhalb des Feldes.

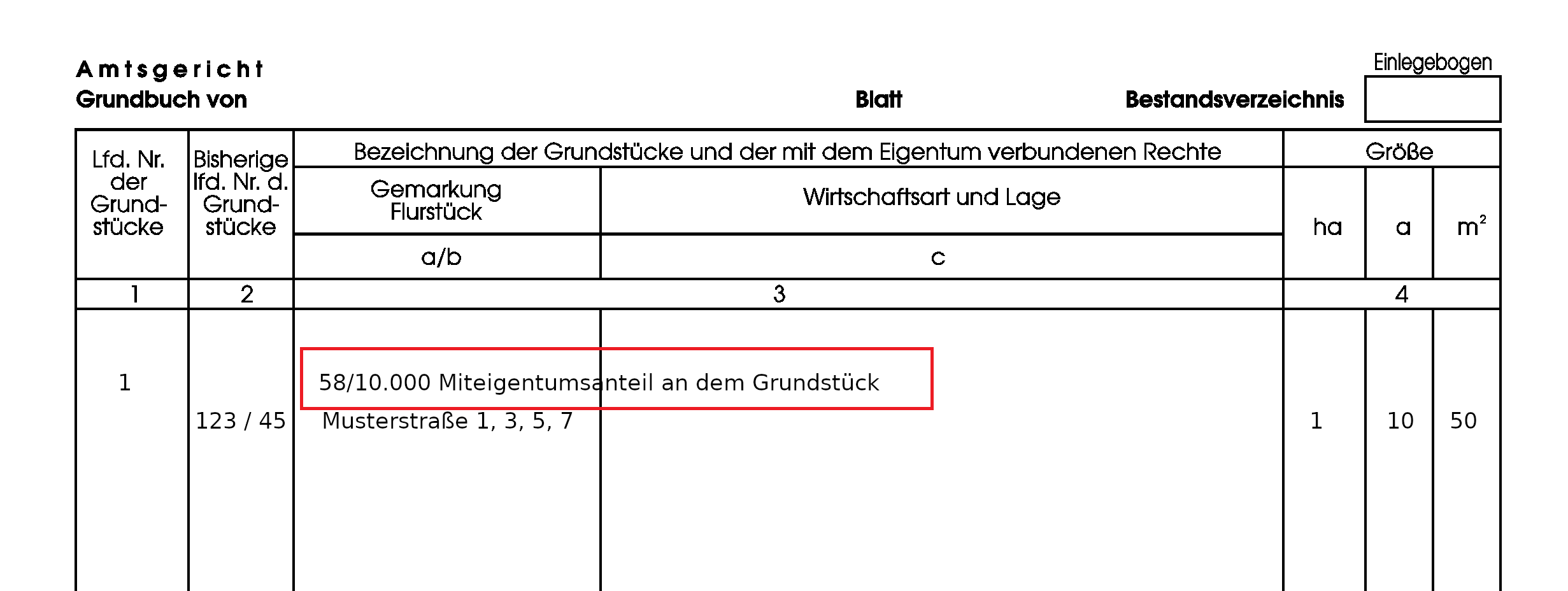

Der Miteigentumsanteil ist auf dem Grundbuchauszug angegeben.

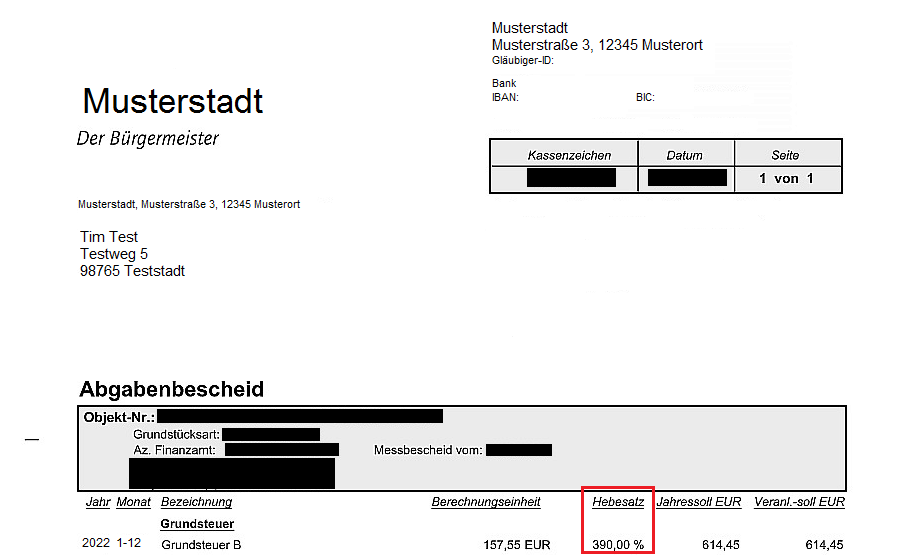

Das Feld wird nach Eingabe der Adresse grundsätzlich automatisch gefüllt. Sollte das Feld frei bleiben, können Sie den Hebesatz auf der Internetseite Ihrer Gemeinde oder in Ihrem Grundsteuer- bzw. Abgabenbescheid finden und manuell ergänzen. Da die zukünftigen Hebesätze noch nicht festgelegt wurden, ist der Wert nur für eine überschlägige Berechnung notwendig.

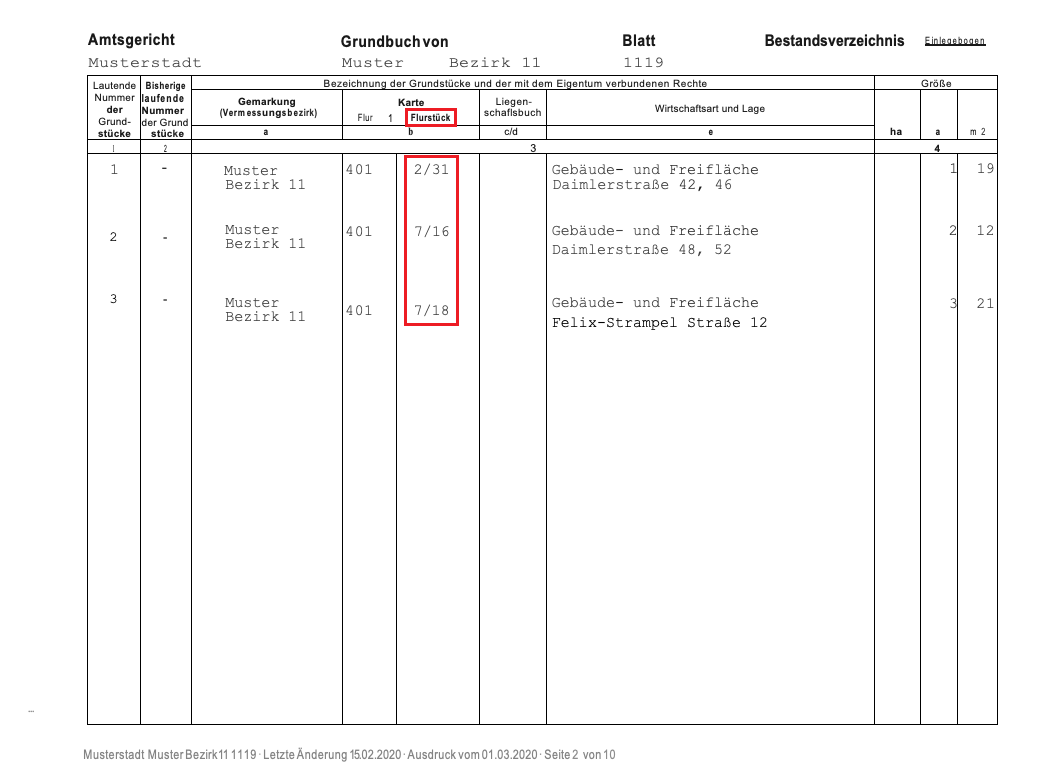

Unter einem Flurstück versteht man ein einzelnes Grundstück. Die Nummer des Flurstücks besteht immer aus einem Zähler und einem Nenner (Beispiel: 2/31).

Das Flurstück finden Sie in Ihrem Grundbuchauszug, dem Bestandsnachweis oder Ihrem Kaufvertrag.

Besteht Ihr Grundstück aus mehreren Flurstücken, fügen Sie diese bitte über „weiterer Eintrag“ hinzu.

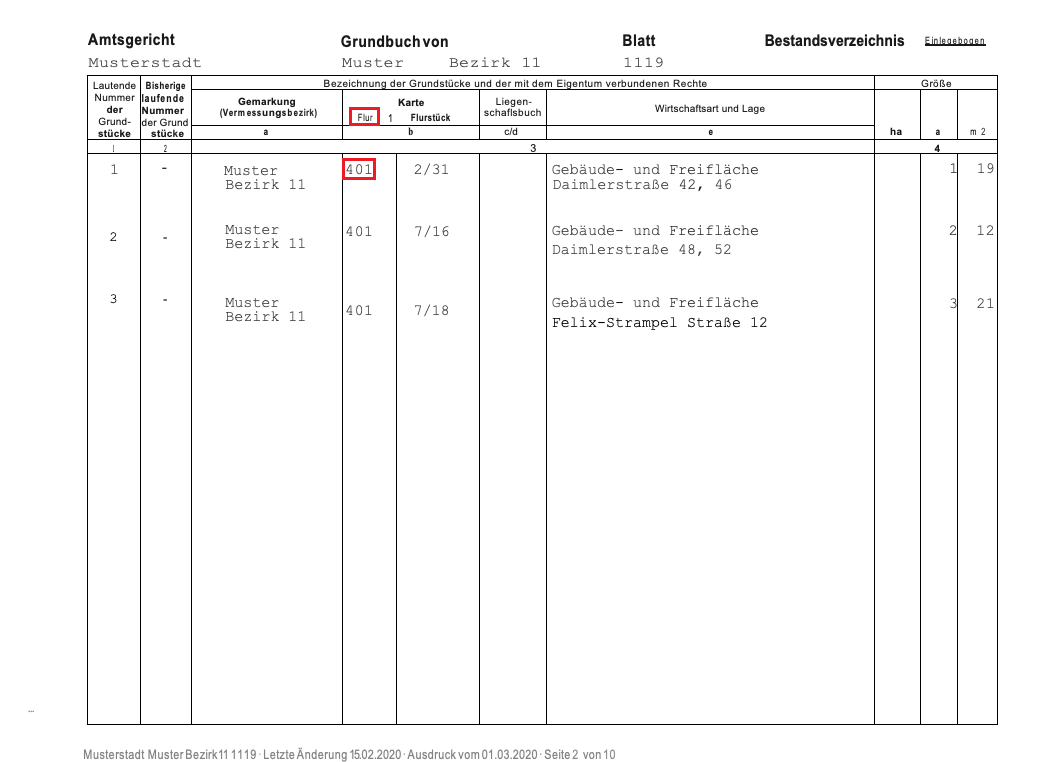

Die Flur ist ein Teil einer Gemarkung und kann dem Grundbuchauszug, dem Bestandsnachweis oder dem Kaufvertrag entnommen werden.

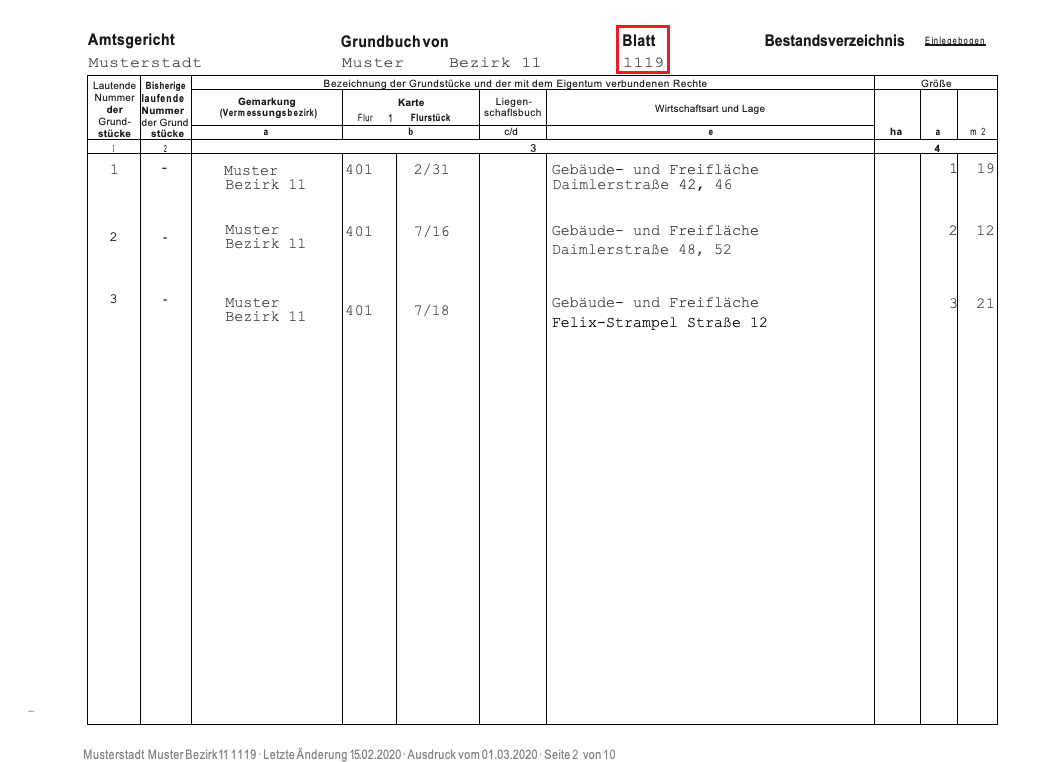

Die Grundbuchblatt-Nummer finden Sie auf Ihrem Grundbuchauszug oder im Kaufvertrag.

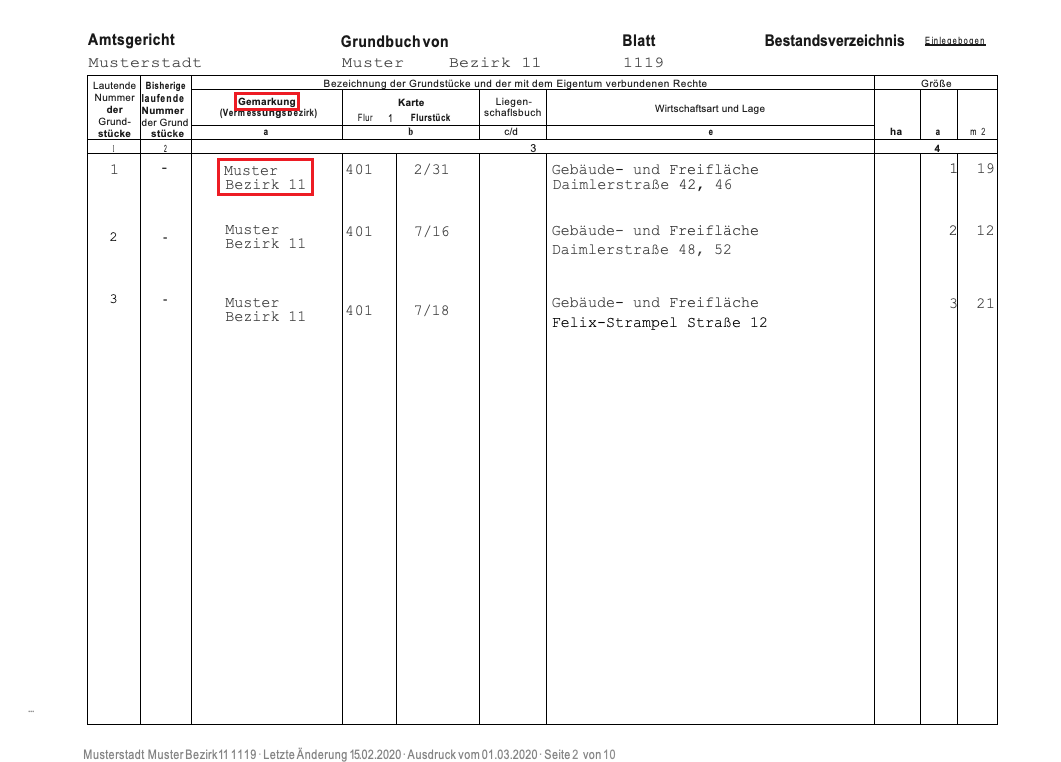

Unter Gemarkung versteht man die gesamte Fläche einer Gemeinde. Die Gemarkung finden Sie auf dem Grundbuchauszug, dem Bestandsnachweis oder im Kaufvertrag.

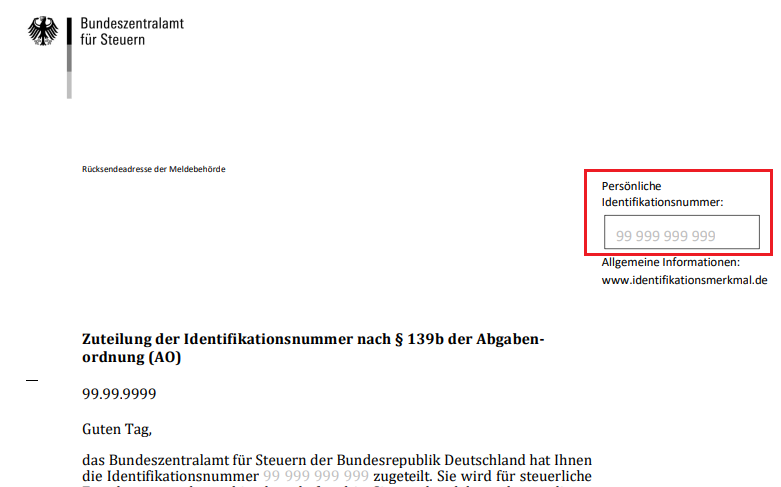

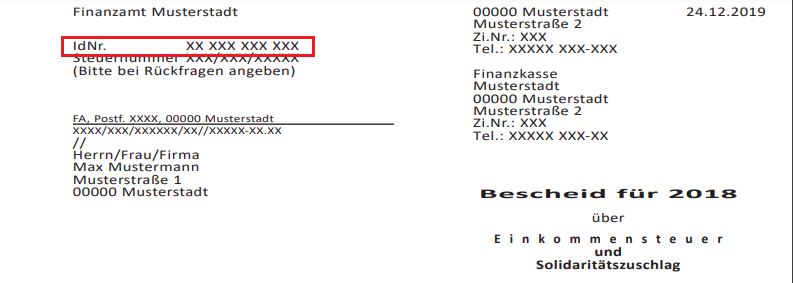

Die Identifikationsnummer wird durch das Bundeszentralamt für Steuern jeder Person dauerhaft zugeteilt. Sie finden Ihre Identifikationsnummer z.B. auf dem Zuteilungsschreiben des Bundeszentralamtes für Steuern, auf dem letzten Einkommensteuerbescheid oder Ihrer Lohnsteuerbescheinigung.