Sie sind Eigentümer eines unbebauten Grundstücks im Bundesmodell? Hier finden Sie alle wichtigen Informationen zur Grundsteuerberechnung beim unbebauten Grundstück im Bundesmodell.

Sofern Sie Eigentümer eines unbebauten Grundstücks sind, haben oder werden Sie sehr wahrscheinlich Post von Ihrem Finanzamt bekommen. Durch die neue Grundsteuerreform 2022 müssen in Deutschland zwischen dem 01.07.2022 und dem 31.10.2022 alle ca. 36 Millionen Grundstücke neu bewertete werden. Davon betroffen sind damit insbesondere auch Eigentümer von einem unbebauten Grundbesitz, Einfamilienhaus, Zweifamilienhaus und einer Eigentumswohnung. Die Grundsteuerreform verpflichtet alle diese Eigentümer zur Abgabe einer Erklärung zur Feststellung des Grundsteuerwerts (kurz: Grundsteuererklärung).

Die Grundsteuererklärung muss grundsätzlich online beim zuständigen Finanzamt abgegeben werden. Nur in begründeten Einzelfällen ist eine Abgabe der Grundsteuererklärung in Papierform möglich. Die Inhalte der Grundsteuererklärung basieren auf den länderspezifischen Berechnungsmethoden. Die Bundesländer Baden-Württemberg, Bayern, Hamburg, Hessen, Niedersachsen, Saarland und Sachsen haben eine abweichende Bewertung von Grundstücken für die Grundsteuer vorgesehen (Ländermodelle), als die Bundesländer Berlin, Brandenburg, Bremen, Mecklenburg-Vorpommern, Nordrhein-Westfalen, Rheinland-Pfalz, Sachsen-Anhalt, Schleswig-Holstein und Thüringen (Bundesmodell).

Grundsteuerreform 2022: Wie wird die Grundsteuer im Bundesmodell berechnet?

Im Bundesmodell (die Bundesländer Berlin, Brandenburg, Bremen, Mecklenburg-Vorpommern, Nordrhein-Westfalen, Rheinland-Pfalz, Sachsen-Anhalt, Schleswig-Holstein und Thüringen) wird die Berechnung der Grundsteuer, durch die Grundsteuerreform, für ein unbebautes Grundstück mithilfe des Bodenrichtwertes vorgenommen.

Definition eines unbebauten Grundstücks in Bezug auf die Grundsteuer

Die Klassifizierung eines Grundstücks als „unbebautes Grundstücks“ ist sehr wichtig. Sofern die Auswahl falsch getroffen wird, kann dies zu einer deutlich zu hohen Grundsteuerbelastung führen. Unbebaute Grundstücke werden in der Grundsteuer nach der Grundstücksgröße und dem Bodenrichtwert bewertet.

Ein unbebautes Grundstück ist, im Sinne der Grundsteuer, gem. § 246 Abs. 1 S. 1 BewG ein Grundstück, auf dem sich kein benutzbares Gebäude befindet. Zweifelsfrei sind Grundstücke ohne Gebäude ein unbebautes Grundstück im Sinne der Grundsteuer. Sofern sich ein Gebäude im Bau auf dem Grundstück befindet, ist die Bezugsfertigkeit des Gebäudes für die Klassifizierung als unbebautes Grundstück maßgebend. Solange die Bezugsfertigkeit nicht vorliegt, ist das Grundstück ein unbebautes Grundstück. Fraglich ist, wann die Bezugsfertigkeit eines Gebäudes gegeben ist. Grundsätzlich hängt die Bezugsfertigkeit, nach ständiger Rechtsprechung, von der Zumutbarkeit der Nutzung des Gebäudes ab. Bei Wohngrundstücken ist diese grundsätzlich vom Grad der Fertigstellung des Gebäudes abhängig. Nicht entscheidend ist für die Grundsteuer beispielsweise die Bauabnahme durch die Bauaufsichtsbehörde oder die Schlüsselübergabe an die zukünftigen Bewohner.

Beispiel zur Berechnung der Grundsteuer für ein unbebautes Grundstück im Bundesmodell

Herr Terzić hat im Jahr 2013 ein unbebautes Grundstück in Dortmund geerbt. Das Grundstück hat eine Fläche von 720 Quadratmetern.

Die Berechnung der Grundsteuer im Bundesmodell

Da sich das Grundstück in Dortmund befindet, berechnet sich die Grundsteuer bei einem unbebauten Grundstück im Bundesmodell.

Um die Höhe der Grundsteuer zu berechnen, muss im ersten Schritt der Bodenwert des unbebauten Grundstücks berechnet werden. Die Fläche des Grundstücks muss mit dem Bodenrichtwert multipliziert werden. Der daraus resultierende Bodenwert ist die Grundlage für die weitere Berechnung der Grundsteuer. Im nächsten Schritt muss der Bodenwert (Grundsteuerwert) mit der Steuermesszahl für unbebaute Grundstücke multipliziert werden. Das Ergebnis ergibt den Steuermessbetrag der für die Berechnung der Grundsteuer nur noch mit dem Hebesatz multipliziert werden muss. Das Ergebnis ergibt die jährlich zu zahlende Grundsteuer.

Berechnungsschema zur Grundsteuerberechnung beim unbebauten Grundstück im Bundesmodell

| Fläche des Grundstücks (Quadratmeter) | 720 | |

| Bodenrichtwert (Euro / Quadratmeter) | × | 350 |

| Bodenwert | = | 252.000,00 € |

| Grundsteuerwert | 252.000,00 € | |

| Steuermesszahl | × | 0,00034 |

| Steuermessbetrag | = | 85,68 € |

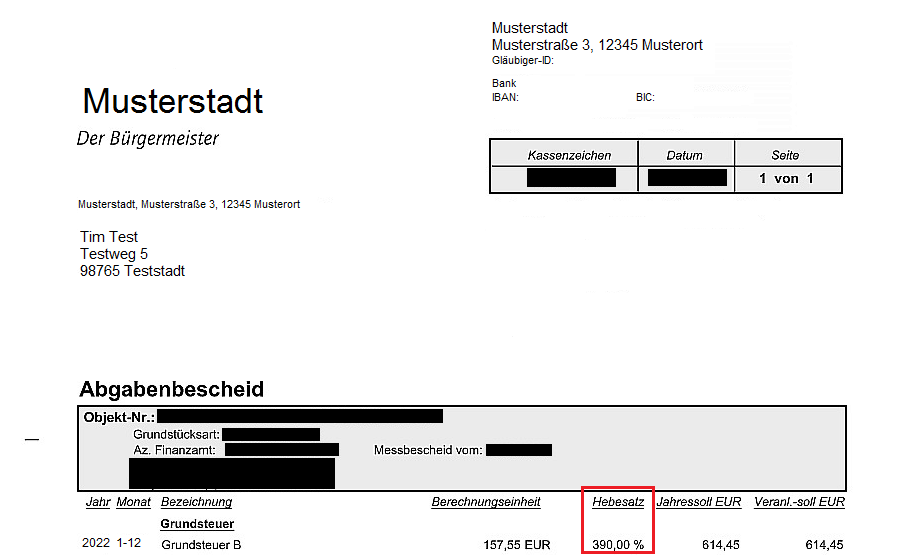

| Hebesatz | × | 610,00% |

| Grundsteuer | = | 522,65 € |

Zusammenfassung zur Grundsteuerberechnung beim unbebauten Grundstück im Bundesmodell

Im Ergebnis hat Herr Terzić eine voraussichtliche Grundsteuerbelastung von 522,65 Euro pro Jahr. Zu beachten ist, dass der Hebesatz von den Gemeinden jährlich angepasst werden kann. In der Folge kann es zu abweichenden Grundsteuerfestsetzungen kommen.

Die in der Berechnung genannten Variablen sind in jeder Grundsteuererklärung individuell zu prüfen. Diesen Service übernehmen wir für Sie, indem wir stets die aktuellsten Daten aus den entsprechenden gesetzlichen Vorgaben verwenden.

Sie möchten schon jetzt die Grundsteuer für 2025 berechnen?

Sie brauchen für die Berechnung der Grundsteuererklärung ausschließlich die im Beispiel genannten Angaben (Grundstücksart, Grundstücksfläche und Wohnfläche). Alle weiteren Angaben für die Berechnung der Grundsteuer ergänzen wir für Sie!

Unser Grundsteuerrechner bietet schon jetzt die Möglichkeit die Grundsteuer für Ihr Einfamilienhaus, Zweifamilienhaus, Eigentumswohnung oder unbebautes Grundstück zu berechnen. Der Service ist komplett kostenlos und erfordert keine Registrierung. Sofern Sie mit den eingegebenen Daten direkt Ihre Grundsteuererklärung erstellen möchten, ist dies selbstverständlich auch kein Problem. Für nur 89,95 Euro haben Sie die Möglichkeit die Grundsteuererklärung online und ohne eigenen ELSTER-Zugang zu erstellen. So haben Sie in nur 5 Minuten der gesetzlichen Verpflichtung zur Abgabe der Grundsteuererklärung erledigt. Eine anschließende Prüfung der erstmalig ergehenden Grundsteuerwertbescheide, Grundsteuermessbescheide und Grundsteuerbescheide ist für uns selbstverständlich und in der Gebühr bereits inbegriffen. Durch unsere digitale und zeitsparende Lösung versäumen Sie garantiert auch keine Fristen! Und das alles zu einem fairen und transparenten Festpreis von 89,95 Euro pro Bewertungsobjekt (unbebautes Grundstück, Einfamilienhaus, Zweifamilienhaus, Eigentumswohnung etc.).

Besuchen Sie auch gerne unseren Youtube-Kanal für weitere Informationen.