Warum bekomme ich drei Steuerbescheide?

Im Zuge der Grundsteuerreform müssen ca. 36 Millionen Grundstücke (unbebautes Grundstück, Einfamilienhaus, Zweifamilienhaus, Eigentumswohnung oder betriebliches Grundstück) zwischen dem 01.07.2022 und dem 31.10.2022 neu bewertet werden, da das Bundesverfassungsgericht die derzeit geltenden Einheitswerte für die Grundsteuer, welche 1935 bzw. 1964 letztmalig festgestellt wurden, als veraltet ansah. Die neue Grundsteuer wird dabei zwar auf den 01.01.2022 festgestellt, muss aber erstmalig ab dem 01.01.2025 bezahlt werden.

Doch warum erhalte ich nach Abgabe der Feststellungserklärung zur Grundsteuer (kurz: Grundsteuererklärung) drei Steuerbescheide?

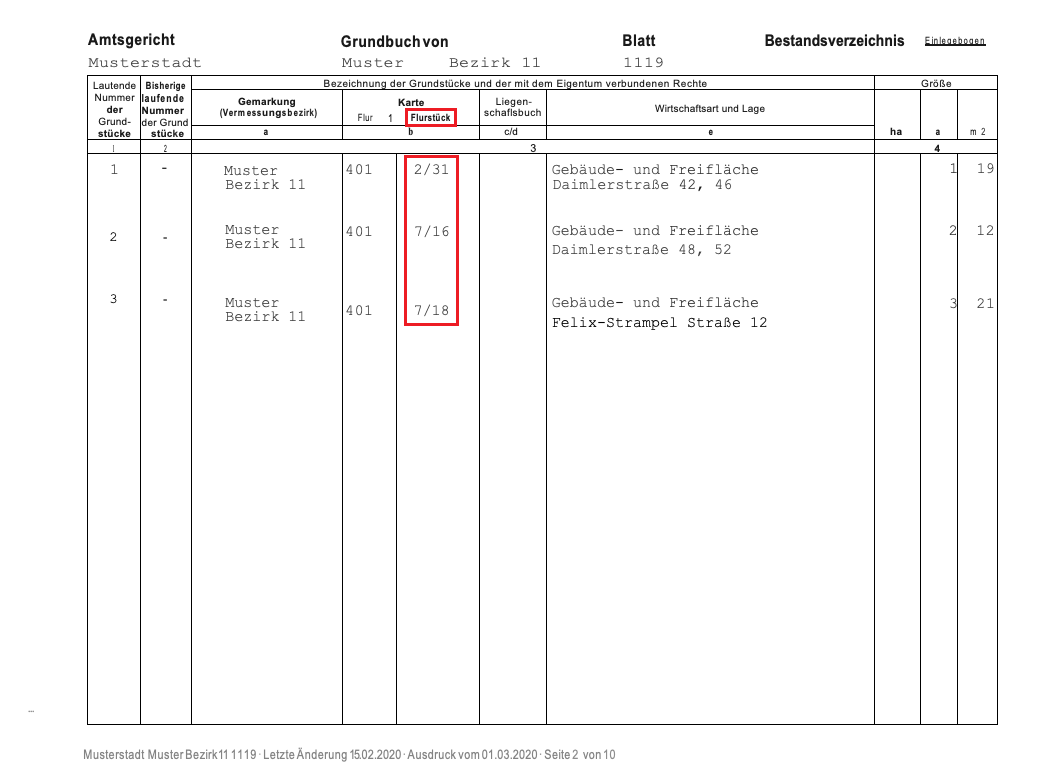

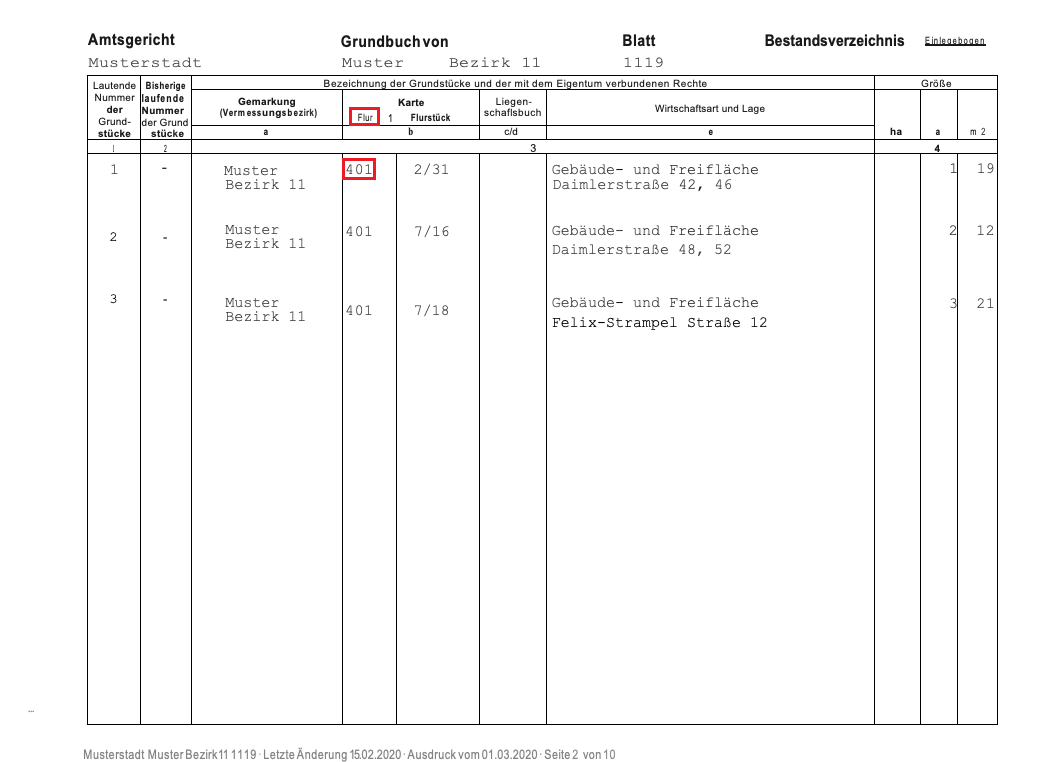

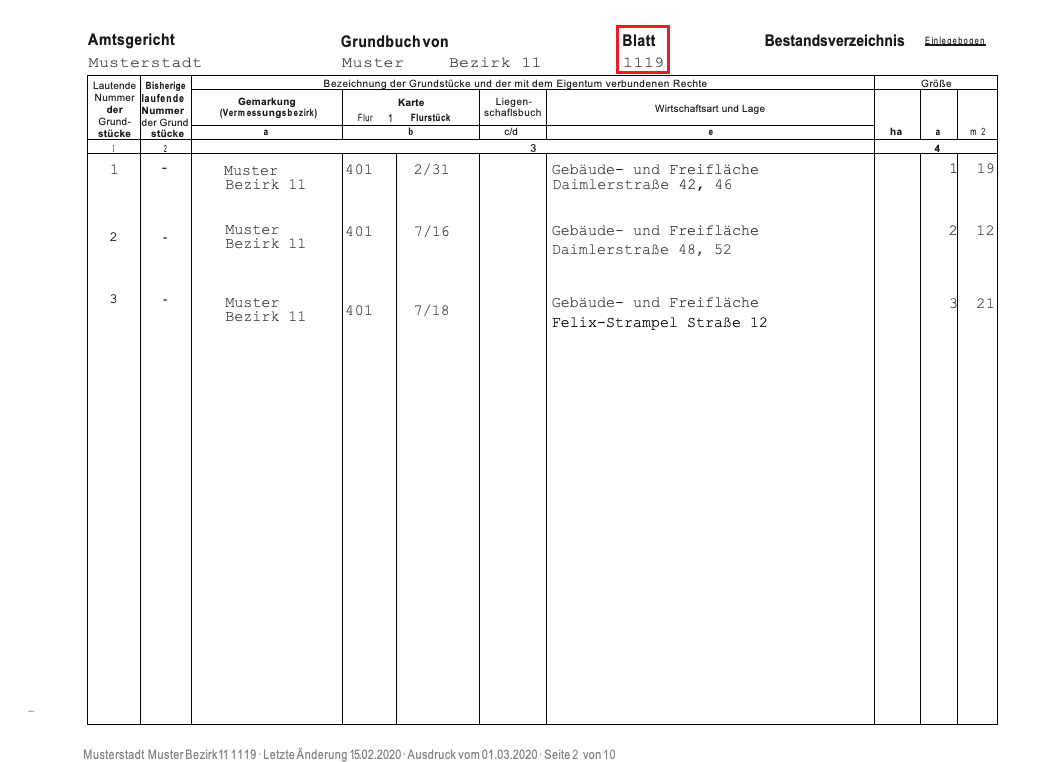

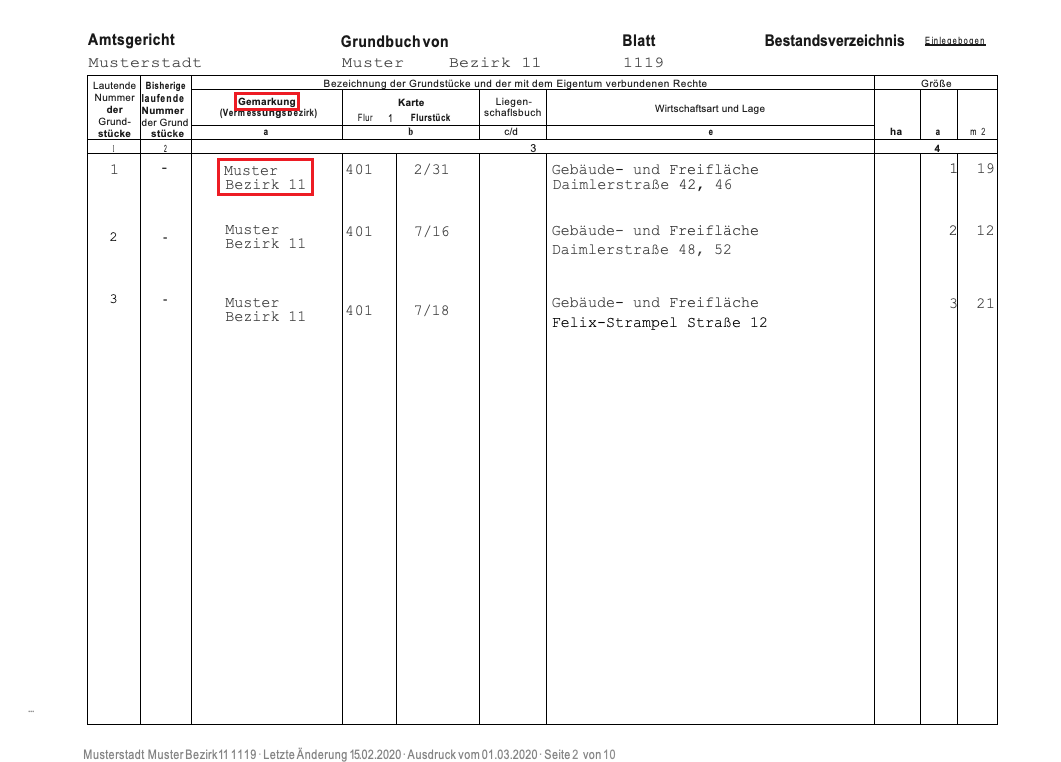

Grundsätzlich steht das Aufkommen aus der Grundsteuer den Gemeinden zu. Diese erlassen auch die entsprechenden Grundsteuerbescheide. Allerdings muss zuerst die entsprechende Bewertung des Grundbesitzes durch die örtlich zuständigen Finanzämter erfolgen, da die Gemeinden nur die Hebesätze für die Grundsteuer selbst bestimmen können, die Bewertung des Grundbesitzes aber den Finanzämtern vorbehalten bleibt. Dabei richtet sich das Bewertungsverfahren nach dem jeweiligen Bewertungsobjekt (unbebautes Grundstück, Einfamilienhaus, Zweifamilienhaus, Eigentumswohnung oder betriebliches Grundstück) und dem entsprechenden Bewertungsverfahren (Bundes- oder abweichendes Ländermodell).

Feststellungsbescheid zur Grundsteuer (Grundsteuerwertbescheid) und Grundsteuermessbescheid

Nachdem das Finanzamt, aufgrund der Daten aus der Grundsteuererklärung, die Bewertung des Grundstücks abgeschlossen hat wird ein Feststellungsbescheid zur Grundsteuer (sog. Grundsteuerwertbescheid) erlassen. Der darin enthaltende Grundsteuerwert wird durch das Finanzamt mit der Steuermesszahl multipliziert. Das Ergebnis ist der Steuermessbetrag, welcher mit dem Grundsteuermessbescheid festgestellt wird.

Die Steuermesszahl beträgt im Bundesmodell für ein Einfamilienhaus, einem Zweifamilienhaus, einer Eigentumswohnung oder einem Mehrfamilienhaus grundsätzlich 0,31 % des Grundsteuerwertes. Bei einem unbebauten Grundstück sowie Geschäftsgrundstücken beträgt die Steuermesszahl dagegen grundsätzlich 0,34 %. Das Gesetz sieht im Bundesmodell allerdings eine Ermäßigung von 25 % vor, wenn es sich um ein Einfamilienhaus, Zweifamilienhaus, Mietwohngrundstück oder eine Eigentumswohnung handelt, für die ein Förderbescheid nach dem Wohnraumförderungsgesetz (kurz: WoFG) vorliegt sowie eine Ermäßigung von 10 % für Baudenkmäler. In den Ländermodellen werden dagegen abweichende Steuermesszahlen festgelegt.

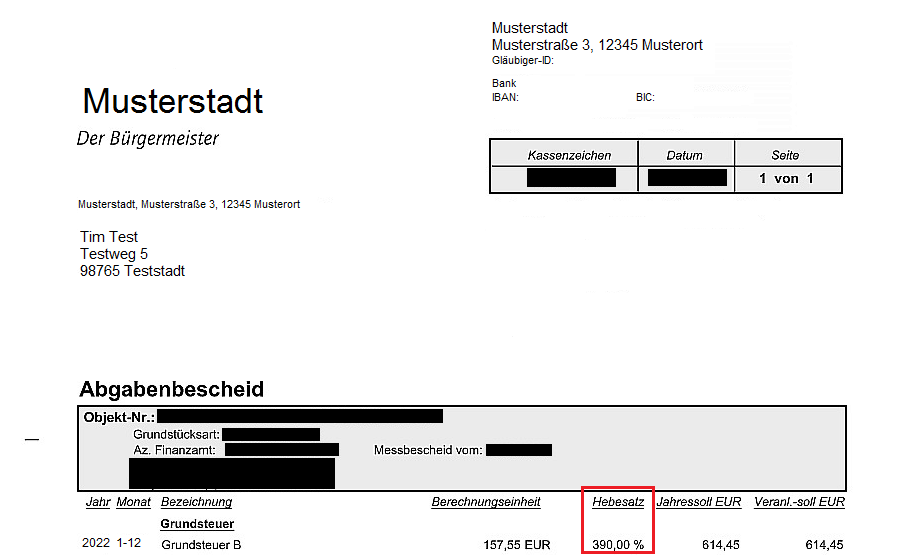

Der Grundsteuerbescheid kommt abschließend von der zuständigen Gemeinde

Der Grundsteuermessbescheid wird durch das Finanzamt sowohl dem Steuerpflichtigen als auch der Gemeinde übermittelt. Er bildet für die Gemeinde die Berechnungsgrundlage für die Grundsteuer, die durch Multiplikation des Grundsteuermessbetrages mit dem gemeindeindividuellen Hebesatz ermittelt wird.

Sie möchten Ihre Grundsteuererklärung durch einen Steuerberater erstellen lassen, der auch die Bescheide prüft?

Wenn auch Sie möchten, dass die Grundsteuerwertbescheide, Grundsteuermessbescheide und Grundsteuerbescheide durch einen fachlich qualifizierten Steuerberater geprüft werden, dann erstellen Sie ihre Grundsteuererklärung für ein unbebautes Grundstück, Einfamilienhaus, Zweifamilienhaus oder eine Eigentumswohnung doch ganz einfach online. Wir unterstützen Sie bei der fachgerechten Erstellung der Grundsteuererklärung sowie der Berechnung der zu erwartenden Grundsteuer. Die Prüfung der oben genannten Steuerbescheide ist für uns selbstverständlich und in dem Festpreis von 89,95 Euro pro Bewertungsobjekt (unbebautes Grundstück, Einfamilienhaus, Zweifamilienhaus, Eigentumswohnung) bereits enthalten.

Besuchen Sie auch gerne unseren Youtube-Kanal für weitere Informationen.